달라진 세법 시행규칙 면세주류 '2병 제한' 이달 중순부터 병수 제한 폐지

기획재정부가 발표한 ‘2024 세법개정 후속 시행규칙 개정안’에 따라 기존 면세점에서 술을 2병까지만 살 수 있었던 관세칙이 이달 중순 폐지된다. 용량 2L, 가격 400달러 이하는 지켜야 한다. 올여름부터는 수영장과 헬스 개인 트레이닝(PT) 비용도 50%까지 소득공제를 받을 수 있다.

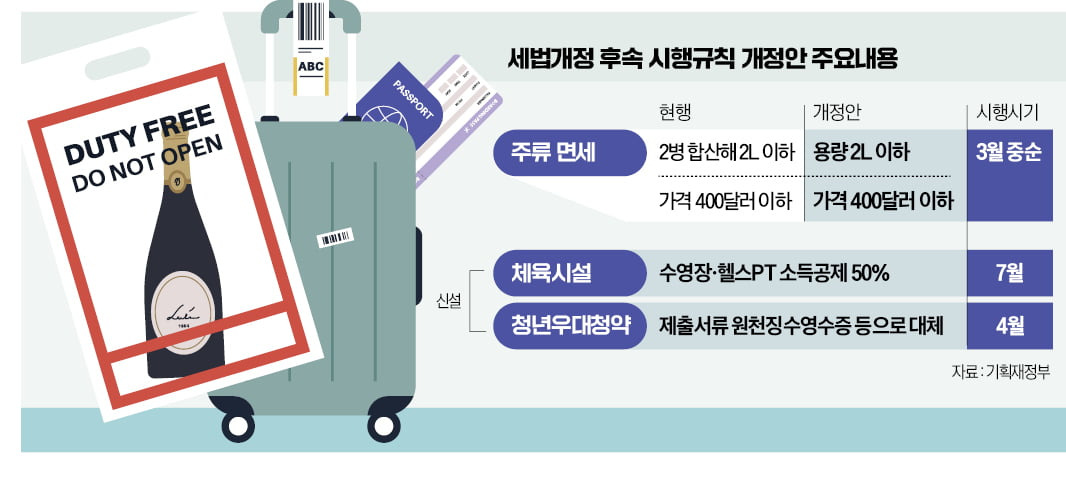

◇용량·가격만 지키면 병수는 무제한

3일 기재부에 따르면 여행자가 휴대할 수 있는 면세 주류의 병수 제한이 이달 중순부터 사라진다. 기존에는 330mL 맥주 한 캔도 한 병으로 봤기 때문에 두 캔까지만 면세로 반입할 수 있었다. 총용량은 600mL로 2L를 밑돌지만 병수 제한이 있어 세 번째 캔부터는 관세를 내야 했다. 하지만 앞으로는 330mL 맥주의 경우 여섯 캔까지도 반입이 가능하다. 양주는 750mL 두 병을 사고 여기에 500mL 주류 한 병을 더 구입해도 면세 범위에 포함된다.

단 용량 2L 이하, 가격 미화 400달러 이하 기준은 그대로 유지한다. 한 병을 사더라도 용량이 2L가 넘으면 관세를 내야 한다는 뜻이다. 해당 시행규칙 개정안은 입법예고와 부처 협의, 법제처 심사 등을 거쳐 이달 중순부터 공포·시행할 예정이다.

이번 조치는 국내 면세업계를 활성화하고 소비자 선택권을 넓히려는 취지로 해석된다. 기재부 관계자는 “해외여행객의 편의를 높이고, 소비자 선택권을 확대하기 위해 관세칙을 개정하게 됐다”며 “규칙 시행일 이후 여행자가 반입하는 휴대품 또는 별송품부터 적용할 예정”이라고 말했다.

기재부는 또 면세점의 특허수수료율을 절반으로 인하하겠다고 발표했다. 특허수수료란 면세점 이익의 사회 환원을 위해 매출의 일정 비율을 징수하는 제도다. 매출 기준으로 2000억원 이하인 면세점은 기존 0.1%에서 0.05%로, 2000억원 초과 1조원 이하 면세점은 0.5%에서 0.25%로 조정한다. 1조원을 초과하는 대형 면세점도 1%에서 0.5%로 낮춘다.

◇수영·헬스 PT도 소득공제 50%

오는 7월부터는 수영장이나 헬스 PT를 받는 경우에도 전체 금액의 50%가 소득공제 대상이 된다. 당초 개정안은 시설이용료 외 강습료 등의 비용은 공제 대상에서 제외하되, 시설이용료와 구분되지 않을 때는 전체 금액의 일정 비율을 시설이용료 외 비용으로 간주하기로 했다. 이번 시행규칙 개정안에서는 이를 50%로 정했다. 강습료와 시설이용료를 구분하기 어렵다면 전체 비용의 50%를 소득공제 대상인 시설이용료로 보겠다는 뜻이다.

해당 개정안에 따르면 수영장 이용권이 포함된 강습이나 헬스장 사용료가 포함된 PT를 결제하는 경우 전체 금액의 50%가 소득공제 대상이 된다. 예컨대 한 달 수영 강습비가 10만원인데 시설 이용료와 강습비가 각각 얼마인지 구분이 명확하지 않으면 전체 금액의 절반인 5만원을 소득공제 대상으로 간주한다는 의미다. 또 개정된 조세특례제한법에 따라 총급여 7000만원 이하 근로소득자는 헬스장과 수영장 시설 이용료의 30%를 300만원 한도 내에서 소득공제받을 수 있다.

청년우대형 주택청약종합저축을 가입할 때 제출하는 서류 종류를 다양화하는 규정도 신설했다. 청년우대형 주택청약종합저축은 만 19~34세 청년을 대상으로 기존 주택청약종합저축의 청약 기능과 소득공제 혜택은 그대로 유지하면서 재형 기능을 강화한 청약통장이다. 원래 청년우대형 주택청약종합저축으로 이자소득 비과세 특례를 받으려면 가입할 때 소득 확인 증명서를 제출했어야 했다. 이번 개정안에서는 원천징수 영수증과 근로소득 지급확인서도 대체 서류로 인정해주기로 했다. 기재부 관계자는 “청년우대형 주택청약종합저축 가입자 편의를 높이기 위해 개정하게 됐다”며 “4월 1일 이후 가입자부터 적용된다”고 설명했다.

'봉석하우스 > 세금' 카테고리의 다른 글

| 국세청 2024년 귀속 정기분 근로·자녀장려금 신청 1일 부터 다음달 2일 (0) | 2025.05.02 |

|---|---|

| 기업이나 가게를 운영한다면 이번달 부가가치세를 신고·납부 (0) | 2025.04.17 |

| 와인 한 병 30만원을 냈는데 관세를 비롯한 세금으로만 (0) | 2025.03.30 |